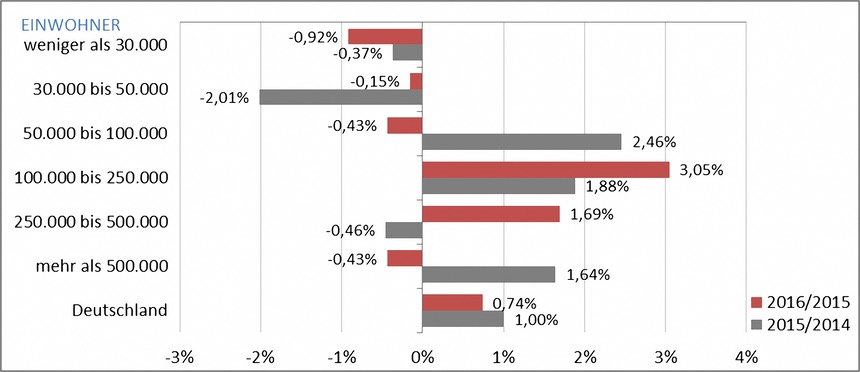

Entwicklung der Ladenmieten im

Geschäftskern. Veränderung der Nettokaltmieten für Ladenflächen in 1A-Lage im Geschäftskern (ca. 150 m²)

in Prozent gegenüber den Vorjahren, unterteilt nach Städtegrössen.

Quelle: Presse-Mitteilung des IVD vom 19.12.2016 zur Vorstellung des IVD-Gewerbe-Preisspiegels 2016/17

Berlin, 20.12.2016 - Des einen Freud’… Während der Immobilienverband IVD in der Analyse seines Gewerbe-Preisspiegels 2016/17 ein Aufholen des Preisniveaus in den sog. Mittelstädten (250.000 - 500.000 Einwohner) konstatiert, steigen die Mietpreise pro Quadratmeter in den Grossstädten nur noch leicht, stagnieren oder gehen sogar ein wenig zurück.

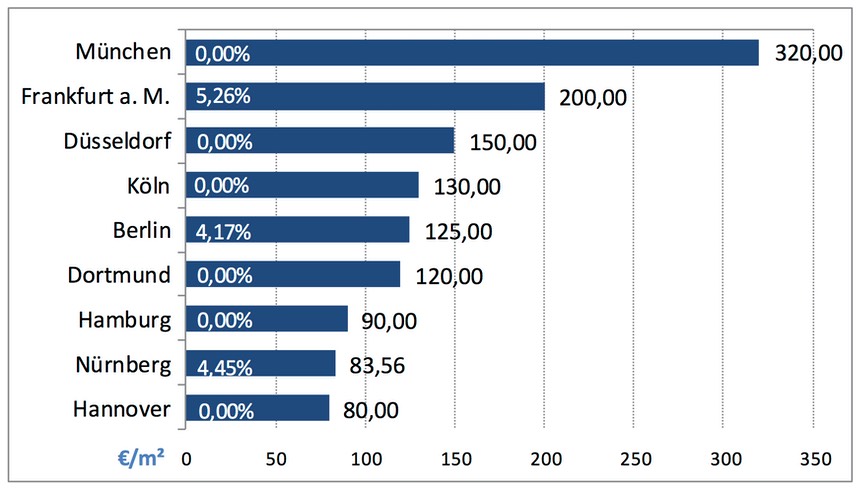

München bleibt hier trauriger Spitzenreiter mit einer Schwerpunktmiete von 320 Euro pro Quadratmeter; stagniert aber auch auf diesem Niveau. Das gilt analog für Köln (130 Euro) und Düsseldorf (150 Euro). In Berlin und Frankfurt am Main erhöhen sich hingegen die entsprechenden Vergleichszahlen zum Vorjahr um +4,17 Prozent auf 125 Euro bzw. +5,26% auf 200 Euro.

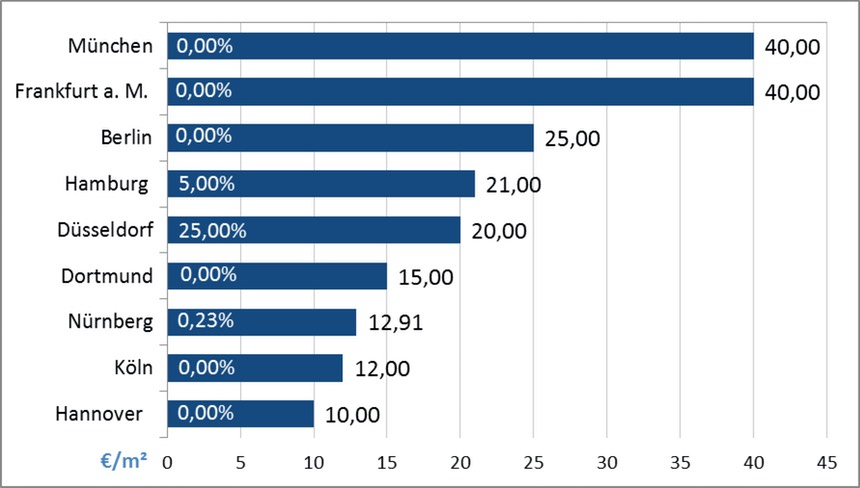

Entwicklung der Ladenmieten im Geschäftskern, Nettokaltmieten in Euro je m² ebenerdiger Ladenfläche, 1A-Lage im Geschäftskern (ca. 150 m²), Veränderung zum Vorjahr in Prozent, Quelle: ebda.

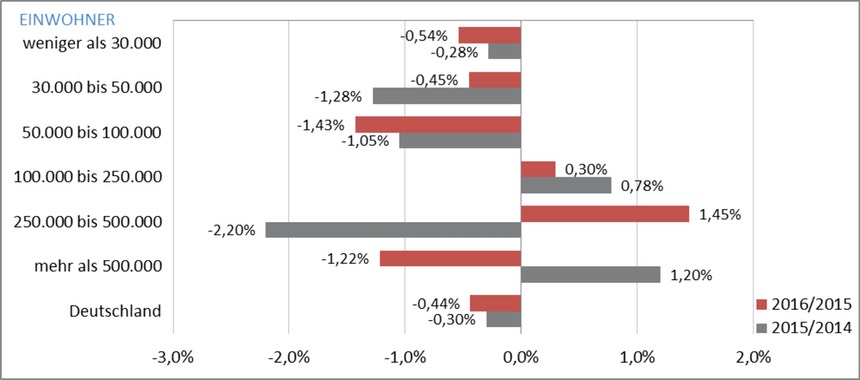

In Nebenlagen bzw. den 1B-Lagen der Geschäftszentren verzeichnen die Analysten einen bundesdurchschnittlichen Mietpreisrückgang (bei 150 Quadratmetern Fläche) um ein halbes Prozent. Den grössten Mietpreisrückgang stellen die IVD-Analysten für Ladenmieten in zentralen 1B-Lagen in Städten der Grössenklasse 50.000 bis 100.000 Einwohner fest (knapp 3 Prozent zum Vorjahr). Kein Wunder, mag man einwenden, die Attraktivität vieler Innenstädte dieser Grössenordnung hat in den vergangenen Jahren häufig schon stark gelitten - sie bzw. deren Handel ist besonders anfällig für die „Verlockungen“ der schönen neuen Online-Einkaufswelt.

Für 1B-Lagen in Grossstädten gilt hingegen immer noch: eine Schippe ist noch drin, wenn sich hier auch die Mietpreissteigerung mit im Durchschnitt 1,0 Prozent im Vergleich zum Vorjahr (damals noch +5,0 Prozent) deutlich verlangsamt hat.

Einzelhandel: Ladenmieten im Geschäftskern - Veränderung der Nettokaltmieten für Ladenflächen in 1B-Lage im Geschäftskern (ca. 150 m²) in Prozent gegenüber den Vorjahren, unterteilt nach Städtegrössen, Quelle: ebda.

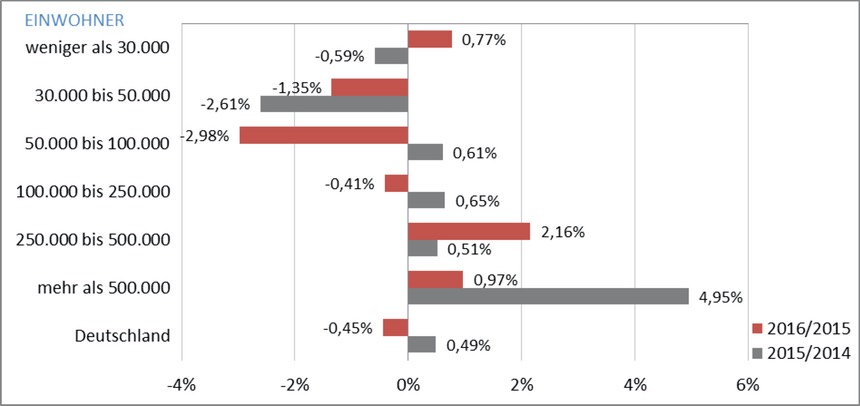

Ladenmieten im Nebenkern - Veränderung der Nettokaltmieten für Ladenflächen in 1A-Lage im Nebenkern (ca. 150 m²) in Prozent gegenüber den Vorjahren, unterteilt nach Städtegrössen, Quelle: ebda.

Ladenmieten im Nebenkern - Nettokaltmieten für Ladenflächen in 1A-Lage im Nebenkern (ca. 150 m²), Veränderungen in Prozent gegenüber den Vorjahren, Quelle: ebda.

Erläuterungen zu verwendeten Begriffen in der Studie bzw. in der Presseerklärung des IVD:

„Nach der Terminologie des IVD-Preisspiegels wird unterschieden zwischen: 1A- und 1B-Lagen in den Kernbereichen einer Großstadt (= Geschäftskern), sowie nach 1A- und 1B-Lagen in großstädtischen Nebenkernen (z.B. Geschäftskern im eingemeindeten Vorort). Die Begriffe 1A- und 1B-Lage entsprechen den in der Praxis gängigen Unterscheidungen. Als Beurteilungskriterien werden dazu beispielsweise die Passantenfrequenz, der Branchenbesatz, die Geschlossenheit der Schaufensterfront usw. herangezogen.“